نظام بودجه ریزی

بودجه شاهرگ حیاتی هر سازمانی می باشد, زیرا سازمانها تمام فعالیتهای مالی خود, اعم از کسب درآمد و پرداخت هزینه ها برای اجرای برنامه های متعدد و متنوع خود را در چارچوب بودجه انجام می دهند. بنابراین بودجه آئینه تمام نمای همه برنامه ها و فعالیتهای سازمان بوده و نقش بسیار مهم و حیاتی در توسعه سازمانها ایفا می کند.

خوشبختانه طی سالهای اخیر در جهاد دانشگاهی, بدلایل متعدد از جمله گستردگی حجم فعالیتهای این نهاد در سطح کشور, نزدیکی به نقطه سربه سری منابع و مصارف و... لزوم به برنامه ریزی در سطح سازمان احساس شده است و برنامه ریزی بعنوان یکی از اولویتهای اساسی این نهاد مطرح شده است. بنحویکه در جهاد دانشگاهی بر اساس نظام برنامه ریزی مصوب بهمن ماه 1376 بودجه سالانه باید بر مبنای برنامه سالانه، برنامه سالانه باید بر مبنای برنامه سه ساله تهیه شوند.

همزمان با آغاز برنامه چهارم توسعه جهاد دانشگاهی (1389-1387) مقدمات تصویب سند جایگاه جهاد دانشگاهی در چشم انداز بیست ساله جمهوری اسلامی ایران فراهم شد. پس از تصویب این سند در تیرماه 1386 برنامه های بلند مدت جهاد دانشگاهی براساس سند چشم انداز تهیه میشوند.

در این میان بودجه به عنوان آئینه تمام نمای برنامه ها و عملیات این نهاد، نقش مهمی را در این زمینه (تحقق اهداف و استراتژی های برنامه) بر عهده خواهد داشت.

اگرچه پس از تصویب نظام برنامه ریزی جهاددانشگاهی، این نهاد دارای چهار برنامه مصوب بوده است اما اجرای این برنامه ها با توجه به وضعیت خاص این نهاد از لحاظ تعدد فعالیت، پراکندگی جغرافیایی، هیچگاه به طور کامل میسر نگردیده است و همیشه بحث مغایرت بودجه های سالانه با برنامه های میان مدت به دلیل وجود دلایل عدیده ای چون عدم ارسال به موقع جداول مبنا از سوی واحدها ، فقدان اولویت بندی ها و نبود شاخص های بخشی مطرح بوده است.

اما با توجه به بررسی و شناخت صورت گرفته از معایب بودجه ریزی در جهاد دانشگاهی، تدوین نظام بودجه ریزی از سال 1388 در دستور کار دفتر بودجه، تشکیلات و روشها قرار گرفت.

1- روش تدوین بودجه ریزی

بودجه ریزی را فرآیند تخصیص منابع محدود به نیازهای نامحدود می نامند. بودجه، هدف ها و راهبردها را به صورت عبارت های مالی در میآورد و راه اجرای برنامه و کنترل پیشرفت آن ها را نشان می دهد.

1-1 انواع بودجه ریزی:

- بودجه ریزی متداول: طبق این روش هزینه ها نباید از اعتبارات تخصیصی فراتر رود.

- بودجه ریزی برنامه ای: در این شیوه عملیات دستگاه های اجرایی به شکل برنامه کار تنظیم می شود(طبق برنامه جلو می روند)

- بودجه ریزی عملیاتی: نوعی بودجه ریزی برنامه ای پیشرفته است. بر طبق اصول خاصی استوار است مثل روش اندازه گیری کارو قیمت های تمام شده.

از آنجا که بودجه سالانه جهاد دانشگاهی بر مبنای برنامه سالانه پیش بینی میشود و مشتمل بر بودجه عمومی دولت (جاری و عمرانی)، بودجه درآمدهای اختصاصی واحدهای تابعه، شرکتها و موسسات وابسته میباشد لذا از میان روشهای مختلفی که برای بودجه ریزی وجود دارد، روش بودجه ریزی برنامهای به عنوان روشی که متضمن مشارکت سطوح مختلف سازمانی است به عنوان روش بهینه انتخاب گردیده است.

این روش از سویی به دلیل گردش آسانتر اطلاعات، تبادل نظر با دست اندرکاران فعالیتهای مختلف و علاقهمند شدن آنها به تدوین بودجه ریزی و از سوی دیگر به دلیل ساختار خاص تشکیلاتی جهاد دانشگاهی و استقلال نسبی واحدهای زیر مجموعه کاراتر به نظر میرسد.

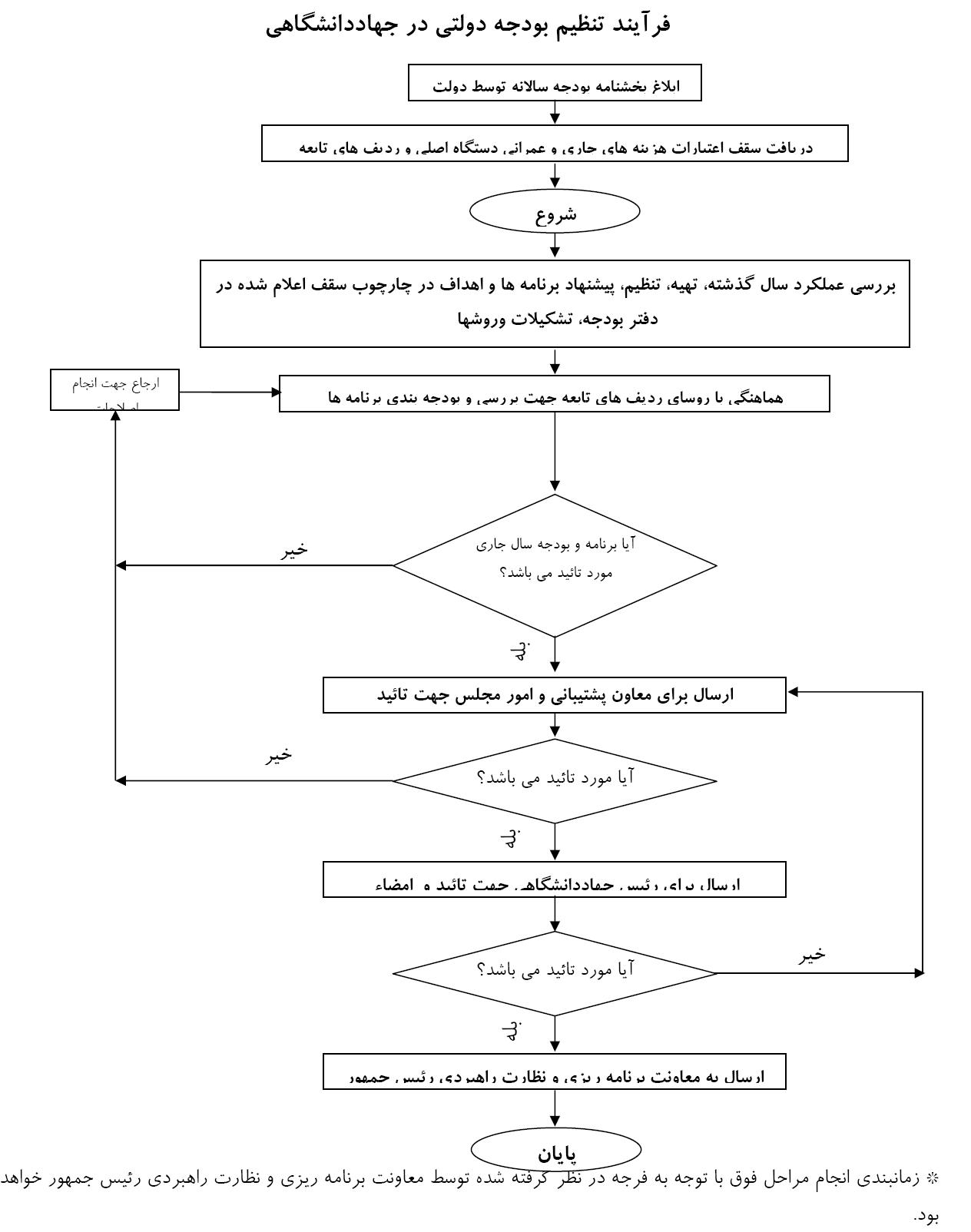

2- فرآیند بودجه ریزی در جهاد دانشگاهی:

بخشی از بودجه کل جهاد دانشگاهی که تحت عنوان درآمدهای اختصاصی مطرح است ، حاصل فعالیتهای واحدها ، پژوهشکدهها، سازمانها و مراکز وابسته به جهاد دانشگاهی میباشد و با توجه به اینکه از سال 1382 ، واحدها، پژوهشکدهها، سازمانها و مراکز وابسته به جهاد دانشگاهی ملزم به ارائه پیشبینی برنامههای خود در محدوده بودجه اختصاصی (اعم از منابع و مصارف) میباشند؛ اهمیت پیش بینی بودجه در جهاد دانشگاهی بیش از پیش نمایان می گردد.

بودجه ریزی جهاد دانشگاهی به 4 فاز زیر دستهبندی میشود:

فاز یک: تهیه و تنظیم و تدوین ماده واحده بودجه

فاز دو: تصویب بودجه توسط هیات امناء

فاز سه: اجرای بودجه

فاز چهار: نظارت، کنترل و ارزیابی عملکرد بودجه

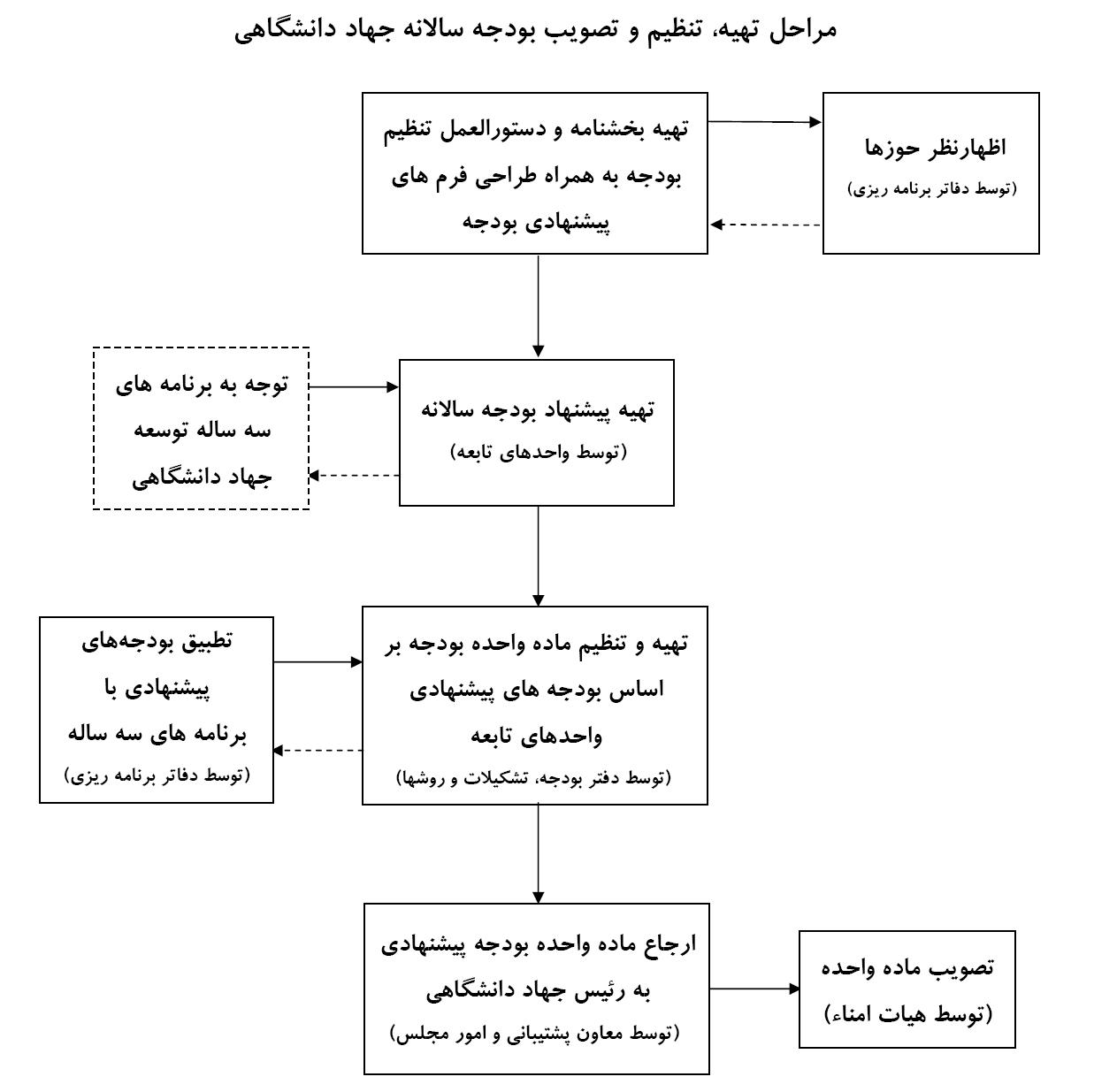

1-2 تهیه و تنظیم و تدوین ماده واحده بودجه :

این مرحله در حقیقت اساسیترین و پیچیده ترین و در عین حال فنی ترین مرحله از مراحل چهارگانه بودجه ریزی است که شامل کلیه عملیات مربوط به تهیه, ارزیابی, طبقه بندی و تنظیم اطلاعات بودجه ای می باشد.

در این مرحله هر ساله دفتر بودجه ، تشکیلات و روشها به منظور تطبیق و هماهنگی با برنامه توسعه جهاد دانشگاهی، پس از هماهنگی و اخذ نظرات حوزهها دستور العمل پیش بینی بودجه سالانه به همراه فرم های مربوطه را جهت ارسال به و احدها آماده مینماید.

در مرحله بعدی دفتر بودجه، تشکیلات و روشها بودجههای پیش بینی شده توسط واحدها را اخذ کرده و ضمن بررسی و رفع ایرادات، آن را جهت اعلام نظر به حوزههای ذیربط ارسال مینماید.

در هر حوزه دفاتر برنامه ریزی، بودجه سالانه را با برنامه توسعه واحدها مورد مطابقت قرار داده و پس از بررسی و اصلاحات لازم آنرا به دفتر بودجه ، تشکیلات و روشها باز میگردانند.

پس از این مرحله پیشنهاد اولیه ماده واحده بودجه سالانه، توسط دفتر بودجه، تشکیلات و روشها آماده و جهت طرح در هیات امناء به رئیس جهاد دانشگاهی ارسال میگردد. هیات امناء به عنوان بالاترین رکن جهاد دانشگاهی (طبق اساسنامه جهاد دانشگاهی) بعد از بررسی ماده واحده بودجه اگر نیاز به بررسی مجدد داشته باشد پس از اعمال نظر آنرا جهت اصلاح بازمیگردانددر غیر این صورت بودجه را تصویب مینماید.

2-2 تصویب بودجه توسط هیات امناء :

منظور ازاین مرحله تصویب بودجه پیشنهادی توسط هیات امناء می باشد. تصویب بودجه به مفهوم تائید و تجویز برنامه های مالی جهاد دانشگاهی به وسیله هیات امناء است. در این مرحله, بودجه مصوب قبل از شروع سال مالی اجرای آن, به صورت مصوب در می آید و جهت اجرا به واحدهای زیر مجموعه ابلاغ می گردد.

3-2 اجرای بودجه :

اجرای بودجه کلیه مراحلی را شامل می شود که جهت وصول درآمدها و سایر منابع تامین اعتبار ازیک طرف و مصرف اعتبارات پیش بینی شده و مصوب از طرف دیگر به مورد اجرا گذاشته می شوند.

4-2 نظارت، کنترل و ارزیابی عملکرد بودجه :

نظارت بر بودجه به معنی کنترل مالی و قانونی نحوه اجرای بودجه مصوب و ارزیابی نتایج حاصل از اجرای بودجه است. وظیفه نظارت و کنترل بودجه بر عهده اداره کل امور مالی و دفتر بودجه، تشکیلات و روشها با همکاری و هماهنگی دفاتر برنامه ریزی حوزه ها میباشد.

3- زمانبندی بودجه ریزی در جهاد دانشگاهی

تهیه دستورالعمل و فرم های پیش بینی بودجه سالانه همه ساله توسط دفتر بودجه ، تشکیلات و روشها آغاز میشود و برنامه زمانی آن بشرح زیر است.

|

1- تهیه پیشنهاد اولیه فرم های بودجه به همراه دستورالعمل تکمیل آنها |

تا 15 آبانماه |

|

2- ارسال فرم های بودجه به حوزههای ذیربط جهت بررسی و اعلام نظر |

تا 25 آبانماه |

|

3- اخذ نظرات حوزهها و جمع بندی آن جهت ارسال به واحدها |

تا 30 آبانماه |

|

4- ارسال بخشنامه بودجه به همراه دستورالعمل و فرمهای مربوط به واحدهای تابعه |

تا 5 آذرماه |

|

5- اخذ پیش بینی بودجه واحدهای تابعه و بررسی و اصلاح آن |

تا 20 دیماه |

|

6- ارسال بودجه واحدهای تابعه به دفاتر برنامه ریزی حوزها جهت بررسی و اعلام نظر |

تا 30 دیماه |

|

7- اخذ نظرات و پیشنهادات حوزهها |

تا 15 بهمن ماه |

|

8- جمع بندی نظرات و اصلاحات انجام شده و تهیه پیش نویس ماده واحده بودجه |

تا 30 بهمن ماه |

|

9- ارائه ماده واحده بودجه به رئیس جهاد دانشگاهی جهت طرح در هیات امناء |

تا 5 اسفند ماه |

|

10- تصویب نهایی ماده واحده بودجه توسط هیات امناء و ابلاغ آن |

تا 25 اسفند ماه |

فرآیند بودجه ریزی دولتی در جهاددانشگاهی: